Кипр – страна с одной из самых лояльных систем налогообложения в Европе. При этом речь идет о выгодных условиях не только для бизнес-структур, но и для физических лиц.

Физлицо не платит налог с первых 19 500 евро своего годового дохода, полученного на Кипре. К сумме выше этой применяются ставки по прогрессивной шкале:

По пенсионным начислениям на Кипре действует особый налоговый режим. Если пенсионер получает пенсию из России больше 3 420 евро, она облагается налогом по ставке в 5 %. Пенсия по потере кормильца больше 19 500 евро облагается налогом по фиксированной ставке 20 %. В обоих случаях налогоплательщик может каждый год выбирать обычные ставки, указанные выше.

По ряду доходов физического лица предусмотрены следующие вычеты:

НДС на Кипре начисляется: при продаже товаров и услуг на территории республики, при покупке товаров в странах ЕС, а также при импорте товаров из третьих стран.

При уплате налога учитываются четыре ставки:

Пониженная ставка 9 % применяется к следующим товарам и услугам:

Пониженная ставка 5% применяется при:

Нулевая ставка применяется при:

Все, что не попадает в эти условия, облагается НДС по стандартной ставке в 19 %.

НДС не платят от доходов, полученных:

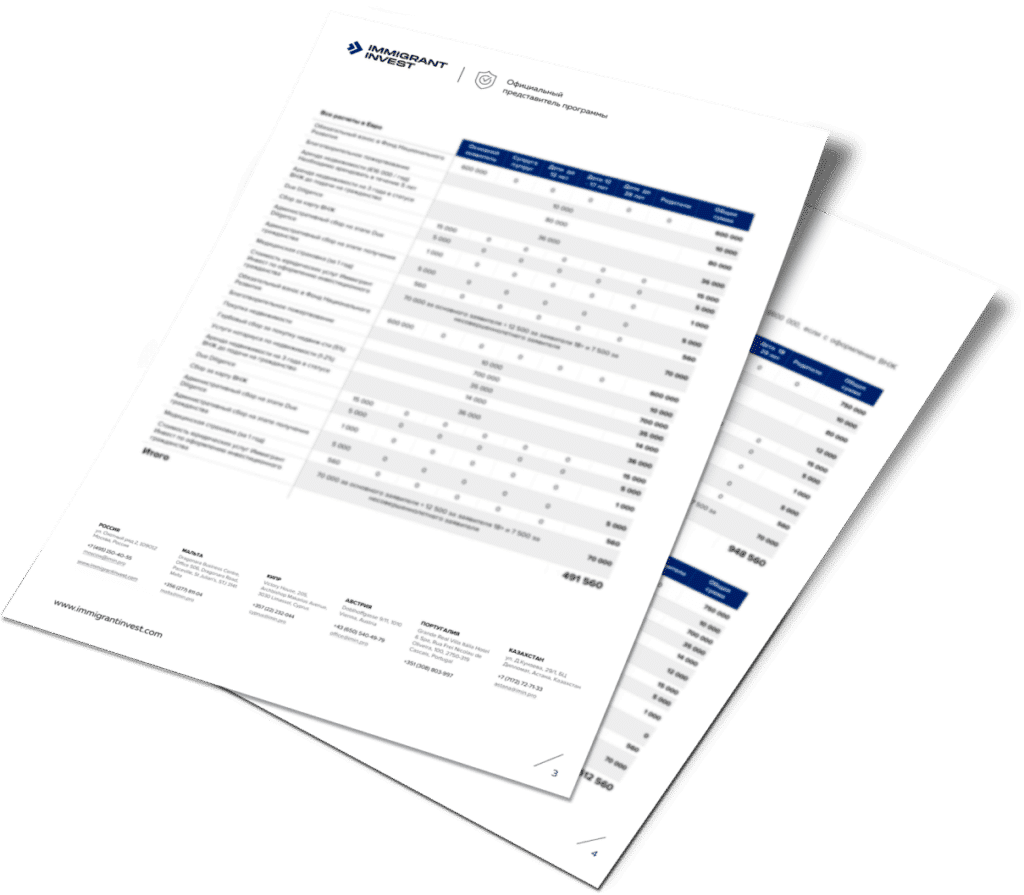

Принятый на Кипре трансфертный сбор взимается с покупателя объекта в пользу Департамента земельных ресурсов и топографии. Комиссия рассчитывается из рыночной стоимости имущества по следующим ставкам:

| Рыночная стоимость | Ставка, % | Сбор, евро | Общий сбор, евро |

|---|---|---|---|

| до 85000 | 3 | 2550 | 2550 |

| 85000–170000 | 5 | 4250 | 6800 |

| 170000 и более | 8 |

При безвозмездной передаче недвижимости между родственниками применяются следующие ставки:

Покупатели освобождаются от трансфертного сбора в следующих случаях:

Платить налоги физические лица должны в определенный день:

| Дата | Что нужно сделать налогоплательщику | Форма |

|---|---|---|

| 31 марта | Подать декларацию по налогу на прибыль. | TD4 |

| 31 марта | Подача налоговой декларации, финансовой отчетности и дополнительной информации физическими лицами, которые подают аудированную финансовую отчетность. | TD1 |

| 30 июня | Уплата налогов за предыдущий налоговый период физическими лицами, которые не ведут финансовую отчетность, подлежащую обязательному аудиту, но обязаны выписывать счета, чеки и т. д. | - |

| 31 июля | Подача предварительной налоговой декларации за текущий год. | TD6 |

| 31 июля | Подача декларации по подоходному налогу физическими лицами (в электронной форме). | TD1 |

| 31 июля | Уплата первого платежа на основании предварительной налоговой декларации. | - |

| 1 августа | Оплата окончательной суммы налога на прибыль за предыдущий период. | TD158 |

| 30 сентября | Подача налоговой декларации физическими лицами, которые не ведут финансовую отчетность, подлежащую обязательному аудиту, но обязаны выписывать счета, чеки и т. д. | - |

| 31 декабря | Подача пересмотренной предварительной налоговой декларации за текущий год (в случае необходимости). | TD1 |

| 31 декабря | Уплата второго налогового взноса на основе предварительной налоговой декларации. | TD6 |

| В конце следующего месяца | Уплата взносов на медицинское страхование с дохода в виде дивидендов, процентов и дохода от аренды. | TD601 |

Обратите внимание: несвоевременная подача налоговой декларации влечет за собой наложение административного штрафа. В зависимости от ситуации он составляет 100 или 200 евро.

При несвоевременной уплате налога сумма штрафа составляет 5 % от неуплаченной суммы. Если платеж по налогу просрочен более чем на два месяца, дополнительно накладывается штраф в размере 5 %.