Состоятельные бизнесмены при выборе зарубежной налоговой системы обращают внимание на четыре вида отчислений: налог на прибыль юрлица, на доход физлица, на недвижимость и обязательные местные сборы. В этом плане на Кипре предлагают одну из самых лояльных систем налогообложения в Евросоюзе.

Налоговым резидентом Кипра считается физическое лицо, которое выполняет условия любого из двух правил: 183 или 60 дней.

Правило 183 дней означает, что вы находитесь на территории республики Кипр более 183 дней в календарном году, например, с 1 января по 1 июня и с 1 сентября по 1 декабря.

Правило 60 дней предусматривает выполнение пяти условий:

Чтобы юридическое лицо стало налоговым резидентом островной республики, оно должно контролироваться на территории Кипра.

Физическое лицо, являющееся налоговым резидентом республики Кипр, платит налог на доходы, полученные из источников в республике и за ее пределами. Если человек не является налоговым резидентом Кипра, он платит налоги только с внутренних доходов.

Первые 19 500 евро годового дохода физлица на Кипре налогом не облагаются. Далее применяется прогрессивная шкала:

| Доход, евро | Ставка, % |

|---|---|

| 19 501–28 000 | 20 |

| 28 001–36 300 | 25 |

| 36 301–60 000 | 30 |

| Более 60 000 | 35 |

Особый налоговый режим предусмотрен на Кипре для пенсионных выплат. Пенсионер, который получает на Кипре российскую пенсию, платит 5 % от ее суммы. Но при условии, что она превышает 3 420 евро. Если вдова получает пенсию по потере кормильца более 19 500 евро, ставка здесь фиксированная – 20 %. Впрочем, эти категории налогоплательщиков имеют право выбрать и обычный налоговый режим.

Для физических лиц при уплате налогов с доходов предусмотрены вычеты. Подробнее о них читайте в статье о налогообложении физических лиц.

Подоходный налог для юридических лиц на Кипре – самый низкий в Евросоюзе. Его ставка составляет всего 12,5 %.

Также юридическое лицо освобождается от корпоративного налога, если получает следующие виды дохода:

Кроме того, почти вся сумма дохода вычитается из налога при реструктуризации компании. А ставка налога для компаний, производящих аудиовизуальную продукцию, на 50 % меньше.

Как определяется налоговая база для вычета налога, читайте в материале о налогообложении юридических лиц на Кипре.

Один из самых развитых секторов кипрской экономики приносит инвесторам солидные доходы. Торговый флот Кипра входит в двадцатку крупнейших в мире. При этом судоходная деятельность на Кипре не облагается налогом, что делает инвестиции в эту отрасль особо привлекательными.

Налог на оборону (Special Tax Contribution for Defence Purposes) состоит из трех частей:

Недомицильный налоговый резидент от уплаты налога на оборону освобождается.

Этот налог взимается по ставке 20 % со следующих видов прироста капитала:

При расчете налога на прирост капитала из прибыли вычитают:

Налог на прирост капитала не платят:

Физические лицо имеет право на пожизненные вычеты из прибыли:

Налог на добавленную стоимость (VAT) на острове уплачивается со следующих операций:

Налог предусматривает следующие ставки:

О том, какая ставка используется в каких случаях, читайте здесь.

Взносы рассчитывают от общей суммы вознаграждения работников, к которой применяют следующие ставки:

| Работодатель, % | Работник, % | Самозанятые лица, % | |

|---|---|---|---|

| Фонд социального страхования | 8,3 | 8,3 | 15,6 |

| Фонд безработицы | 1,2 | - | - |

| Фонд производственного обучения | 0,5 | - | - |

| Фонд социального единства | 2,0 | - | - |

Указанные ставки применяют к максимальной зарплате:

| Периодичность вознаграждения | В месяц | В неделю | В год |

|---|---|---|---|

| Еженедельно | 1051 | – | 54652 |

| Ежемесячно | – | 4554 | 54648 |

Для взносов на медстраховку применяются следующие ставки:

| Плательщик | Ставка, % |

|---|---|

| Работодатель (от заработной платы сотрудника) | 2,90 |

| ИП (от суммы доходов) | 4,0 |

| Пенсионер (от пенсии) | 2,65 |

| Должностное лицо (от суммы заработной платы) | 2,65 |

| Сотрудник (от суммы своей заработной платы) | 2,65 |

Эта пошлина рассчитывается на основе рыночной стоимости недвижимости по ставкам:

Если недвижимость дарят друг другу близкие родственники, к стоимости объекта применяется ставка 0,1 %.

Трансфертный сбор не применяется в следующих случаях:

Такой комиссией облагаются операции и сделки с документами на территории Кипра:

Гербовый сбор не взимается с документов сделок по реорганизации компаний или реструктуризации кредитов.

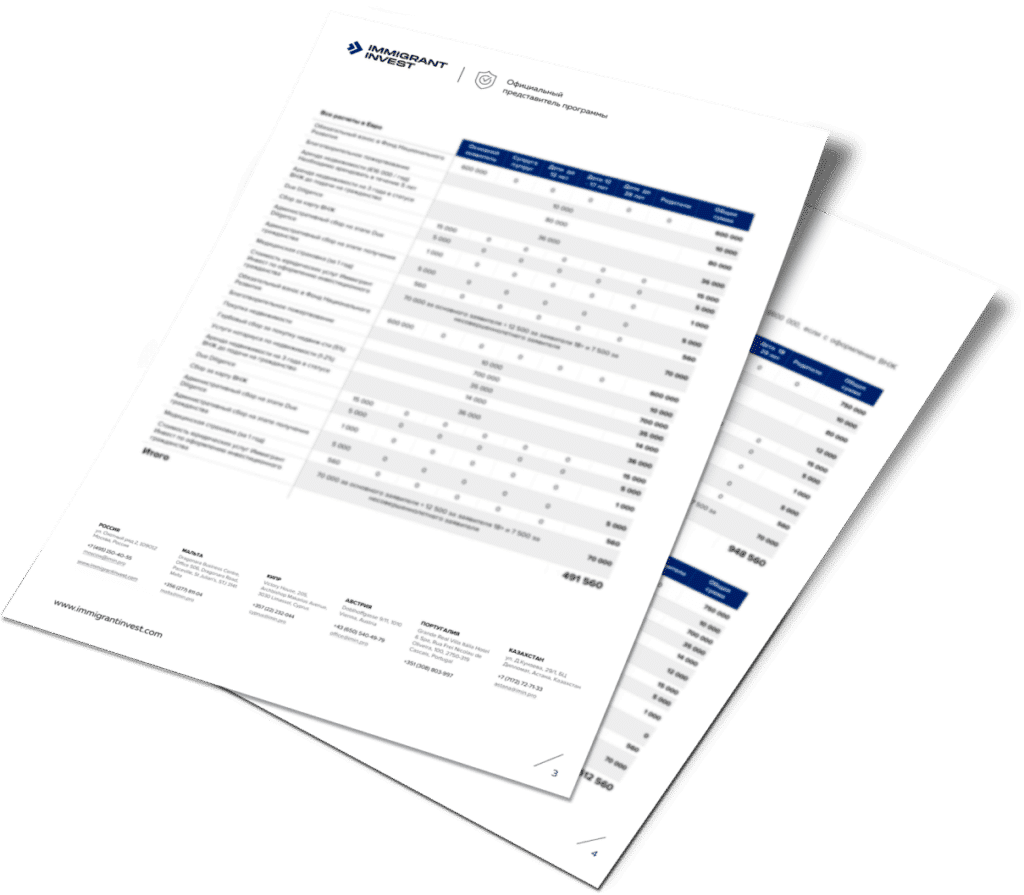

Для того, чтобы вовремя уплачивать все налоги, используйте эту таблицу.

| Дата | Что нужно сделать налогоплательщику | Форма |

|---|---|---|

| 31 января | Подать декларацию по условному распределению дивидендов. | TD623 |

| 28 февраля | Подать декларацию на налог по тоннажной системе для фрахтователей, менеджеров и владельцев судов с иностранным флагом. | MSTT2 A/B/C13 |

| 31 марта | Подать декларацию по налогу на прибыль. | TD4 |

| 31 марта | Подать налоговую декларацию, сдать аудированную финансовую отчетность. | TD1 |

| 30 июня | Заплатить налоги за предыдущий налоговый период физическим лицам, которые не ведут финансовую отчетность, подлежащую обязательному аудиту, но обязаны выписывать счета, чеки и т. д. | - |

| 31 июля | Подать предварительную налоговую декларацию за текущий год. | TD6 |

| 31 июля | Физическим лицам подать декларацию по подоходному налогу (в электронной форме). | TD1 |

| 31 июля | Подать налоговую декларацию работодателям (в электронной форме). | TD7 |

| 31 июля | Внести первый платеж на основании предварительной налоговой декларации. | - |

| 1 августа | Оплатить сумму налога на прибыль за предыдущий период. | TD158 |

| 30 сентября | Подать налоговую декларацию физическим лицам, которые не ведут финансовую отчетность, подлежащую обязательному аудиту, но обязаны выписывать счета, чеки и т. д. | - |

| 31 декабря | Подать пересмотренную предварительную налоговую декларацию за текущий год (в случае необходимости). | TD1 |

| 31 декабря | Внести второй налоговый взнос на основе предварительной налоговой декларации. | TD6 |

| В конце следующего месяца | Заплатить налог, удержанный работодателем с вознаграждения работникам. | TD601 |

| В конце следующего месяца | Заплатить взносы на медицинское страхование с дохода в виде дивидендов, процентов и дохода от аренды. | TD601 |

| В конце следующего месяца | Заплатить взносы в фонд социального страхования и обязательных взносов на медицинское страхование, удержанных работодателем с вознаграждения работникам. | Y.K.A. 2-002 |

| В течение 30 дней | Заплатить налог на прирост капитала. | - |

На Кипре гибкая налоговая система, но это не отменяет штрафов за нарушения законодательства. В частности, за несвоевременное предоставление налоговой декларации грозит штраф – 17 евро за каждый день просрочки. Если плательщика поймали на сокрытии объекта налогообложения, то ему придется заплатить налог в троекратном размере и еще 3 417 евро.