Налоговый режим Кипра вызывает интерес со стороны предпринимателей, которые стремятся оптимизировать свои фискальные выплаты. Островная республика предлагает весьма выгодные налоговые условия.

Предприятия на Кипре платят самый низкий подоходный налог среди стран Евросоюза – 12,5 %.

При этом кипрское законодательство предлагает льготы и по корпоративному налогу:

При определении налогооблагаемого дохода из налоговой базы вычитают следующие расходы:

Для контролируемых иностранных компаний и страховых компаний на Кипре действует специальный налоговый режим.

Доход контролируемой иностранной компании (КИК) или зарубежного постоянного представительства, который не подлежит распределению, включают в налогооблагаемый доход контролирующей компании-резидента. Однако из суммы налога на доходы, полученные на Кипре, вычитают налоги, уплаченные с доходов КИК за рубежом.

Страховые компании облагаются налогом в том же порядке, что и прочие компании. Если страховая операция не облагается налогом или налог составляет менее 1,5 % от валовой суммы страховых премий, компания уплачивает разницу в качестве дополнительного налога.

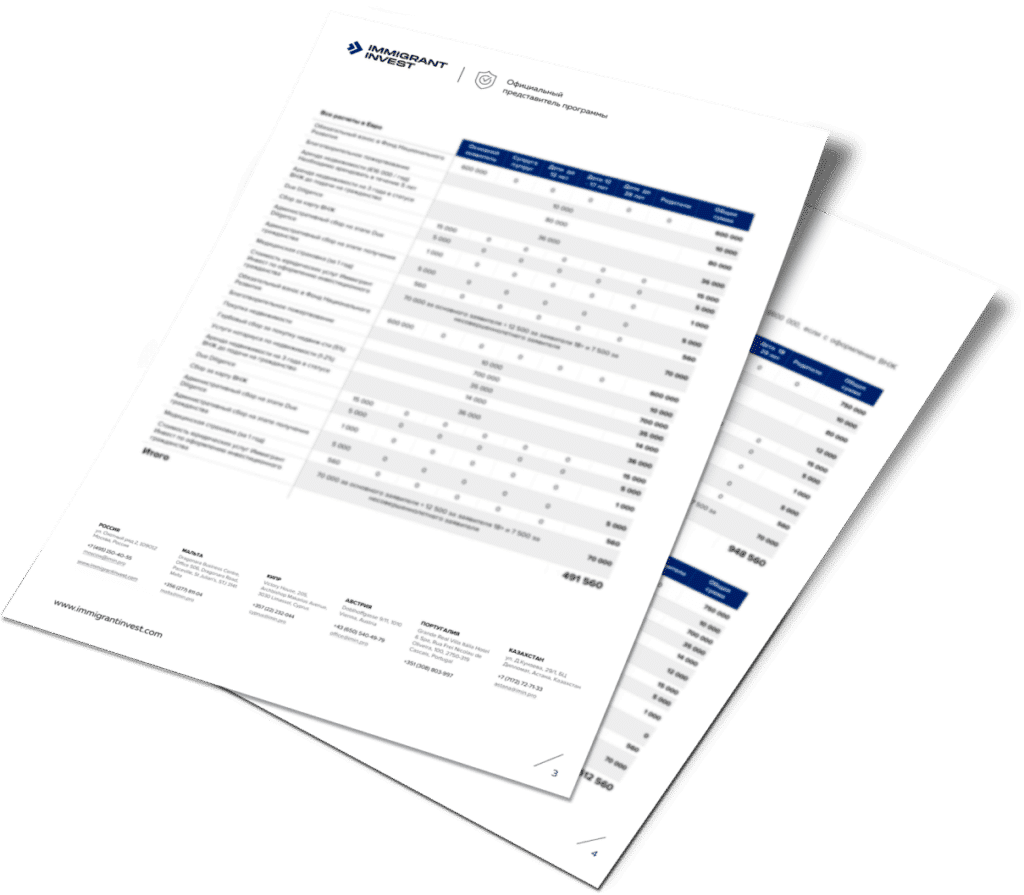

Работодатели и работники платят специальные взносы в социальные фонды и на медицинское страхование. Рассчитываются они по общей сумме вознаграждения работников. Применяют следующие ставки:

Указанные ставки применяют к вознаграждениям со следующими максимальными лимитами:

| Периодичность вознаграждения | В месяц | В неделю | В год |

|---|---|---|---|

| Еженедельно | 1051 | – | 54652 |

| Ежемесячно | – | 4554 | 54648 |

По взносам на медицинское страхование на Кипре действуют следующие ставки:

В кипрском законе «О подоходном налоге» предусмотрен особый режим учета доходов от использования объектов интеллектуальной собственности (IP Box Regime), который применяется с 1 июля 2016 года.

По закону вычет в размере 80 % применяется к прибыли от использования прав интеллектуальной собственности. А при продаже таких прав под вычет попадает почти вся сумма.

Для определения прибыли к расходам на научно-исследовательские и опытно-конструкторские работы плюсуют дополнительны расходы и результат умножают на суммарные доходы от объектов интеллектуальной собственности. Полученный результат делят на суммарные расходы.

Торговый флот Кипра стабильно растет и развивается, эта отрасль является доходной и для инвестиций.

Выгода от вложений в судоходство подкрепляется и выгодными условиями налогообложения. Согласно Положению о налогах и сборах Закона о торговом судоходстве Кипра, прибыль от этого бизнеса освобождается от налогов.

Налоговые обязанности на Кипре привязаны к датам и формам деклараций:

| Дата | Что нужно сделать налогоплательщику | Форма |

|---|---|---|

| 31 января | Подача декларации по условному распределению дивидендов. | TD623 |

| 31 марта | Подача декларации по налогу на прибыль. | TD4 |

| 31 июля | Подача предварительной налоговой декларации за текущий год. | TD6 |

| 31 июля | Физическим лицам подать декларацию по подоходному налогу (в электронной форме). | TD1 |

| 31 июля | Подача налоговой декларации работодателем (в электронной форме). | TD7 |

| 31 июля | Уплата первого платежа на основании предварительной налоговой декларации. | - |

| 1 августа | Оплата окончательной суммы налога на прибыль за предыдущий период. | TD158 |

| 31 декабря | Подача пересмотренной предварительной налоговой декларации за текущий год (в случае необходимости). | TD1 |

| 31 декабря | Уплата второго налогового взноса на основе предварительной налоговой декларации. | TD6 |

| В конце следующего месяца | Уплата налога, удержанного работодателем с вознаграждения работникам. | TD601 |

| В конце следующего месяца | Уплата взносов на медицинское страхование с дохода в виде дивидендов, процентов и дохода от аренды. | TD601 |

| В конце следующего месяца | Уплата взносов в фонд социального страхования и обязательных взносов на медицинское страхование, удержанных работодателем с вознаграждения работникам. | Y.K.A. 2-002 |

| В течение 30 дней | Уплата налога на прирост капитала. | - |

Помните, что выгодные налоговые условия на Кипре не отменяют штрафы за нарушения налогового режима. Например, если не успеть с подачей налоговой декларации, придется за каждый день просрочки заплатить штраф 17 евро. За сокрытие объекта налогообложения к налогу прибавляется его удвоенная сумма плюс 3 417 евро.